Làm sao để duy trì điểm CIC cao lâu dài

Trong thế giới tài chính hiện đại, điểm CIC đóng vai trò như một “tấm vé thông hành” để bạn tiếp cận các khoản vay, thẻ tín dụng và nhiều dịch vụ ngân hàng khác. Điểm CIC cao thể hiện rằng bạn có lịch sử tín dụng tốt, khả năng trả nợ đúng hạn và mức độ tin cậy cao trong mắt các tổ chức tín dụng. Ngược lại, điểm CIC thấp hoặc bị rơi vào nhóm nợ xấu sẽ khiến việc vay vốn trở nên khó khăn, lãi suất cao hơn và mất nhiều thời gian để khôi phục uy tín tín dụng.

Vậy câu hỏi đặt ra là: làm sao để duy trì điểm CIC cao lâu dài? Câu trả lời nằm ở việc hiểu rõ các yếu tố ảnh hưởng đến điểm tín dụng và áp dụng thói quen tài chính lành mạnh.

Hiểu rõ điểm CIC và tầm quan trọng

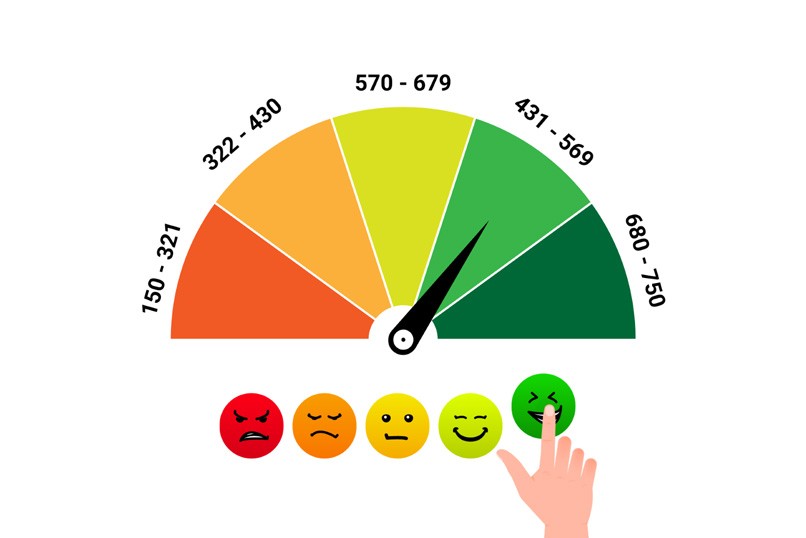

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là đơn vị thu thập, lưu trữ và phân tích lịch sử tín dụng của cá nhân và doanh nghiệp. Điểm CIC thường dao động từ 300 đến 850, càng cao thì mức độ uy tín tín dụng càng tốt.

Khi bạn vay vốn ngân hàng, mở thẻ tín dụng hoặc ký hợp đồng vay trả góp, các thông tin này sẽ được ghi nhận tại CIC. Nếu bạn trả nợ đúng hạn, duy trì hạn mức vay hợp lý và không phát sinh nợ xấu, điểm CIC sẽ được giữ ở mức cao.

Thanh toán đúng hạn – yếu tố then chốt

Một trong những yếu tố ảnh hưởng mạnh nhất đến điểm CIC chính là lịch sử thanh toán. Chỉ cần bạn thanh toán trễ vài ngày, hệ thống CIC vẫn ghi nhận và điều này có thể khiến điểm tín dụng giảm. Việc chậm trả kéo dài hoặc bỏ lỡ nhiều kỳ thanh toán liên tiếp sẽ nhanh chóng đưa bạn vào nhóm nợ xấu, ảnh hưởng nghiêm trọng đến uy tín tài chính.

Cách tốt nhất để duy trì điểm CIC cao là thiết lập nhắc nhở hoặc tự động thanh toán cho các khoản vay, thẻ tín dụng và hóa đơn định kỳ. Điều này giúp bạn tránh quên hạn và bảo đảm lịch sử tín dụng luôn “sạch”.

Giữ tỷ lệ nợ hợp lý

Không phải cứ được ngân hàng cấp hạn mức tín dụng cao là bạn nên sử dụng hết. Tỷ lệ nợ so với hạn mức tín dụng (credit utilization ratio) là yếu tố quan trọng để đánh giá điểm CIC. Nếu bạn thường xuyên sử dụng gần 100% hạn mức thẻ, dù vẫn trả đúng hạn, điểm CIC vẫn có thể bị ảnh hưởng.

Lý tưởng nhất là chỉ nên sử dụng dưới 30-40% hạn mức tín dụng được cấp. Điều này cho thấy bạn kiểm soát chi tiêu tốt và không phụ thuộc quá nhiều vào vốn vay.

Không vay vượt khả năng trả nợ

Một nguyên tắc vàng trong quản lý tín dụng là chỉ vay khi thực sự cần thiết và đảm bảo khả năng trả nợ trong tương lai. Việc vay vượt khả năng tài chính không chỉ tạo áp lực lớn mà còn tăng nguy cơ trễ hạn thanh toán, làm giảm điểm CIC.

Hãy lập kế hoạch vay rõ ràng, dự trù nguồn thu nhập để trả nợ và luôn để một khoản dự phòng cho các tình huống khẩn cấp.

Đa dạng hóa nguồn tín dụng một cách hợp lý

Điểm CIC cũng được đánh giá dựa trên sự đa dạng của các loại tín dụng bạn sử dụng, như vay thế chấp, vay tín chấp, thẻ tín dụng, vay trả góp. Tuy nhiên, đa dạng hóa không đồng nghĩa với việc mở quá nhiều khoản vay cùng lúc. Việc này có thể khiến ngân hàng nghi ngờ khả năng trả nợ và làm giảm điểm tín dụng.

Chỉ nên mở thêm các khoản vay mới khi thật sự cần và đảm bảo lịch sử thanh toán trước đó luôn tốt.

Thường xuyên kiểm tra báo cáo CIC

Nhiều người mất điểm CIC không phải vì trả chậm mà do thông tin sai lệch hoặc bị kẻ xấu lợi dụng để vay vốn. Bằng cách kiểm tra báo cáo tín dụng định kỳ (3-6 tháng/lần), bạn có thể phát hiện và yêu cầu điều chỉnh những thông tin không chính xác.

Hiện nay, bạn có thể dễ dàng tra cứu điểm CIC qua ứng dụng hoặc website chính thức của Trung tâm Thông tin Tín dụng Quốc gia.

Giữ vững thói quen tài chính lành mạnh

Duy trì điểm CIC cao lâu dài đòi hỏi sự kiên trì và kỷ luật. Điều này bao gồm việc lập ngân sách hàng tháng, tránh chi tiêu vượt mức, tích lũy quỹ dự phòng và hạn chế vay mượn không cần thiết. Khi có kế hoạch tài chính rõ ràng, bạn sẽ vừa đảm bảo được nhu cầu hiện tại, vừa giữ được uy tín tín dụng tốt.

Điểm CIC không chỉ ảnh hưởng đến khả năng vay vốn mà còn phản ánh thói quen quản lý tài chính cá nhân. Bằng cách thanh toán đúng hạn, giữ tỷ lệ nợ hợp lý, không vay vượt khả năng và thường xuyên kiểm tra báo cáo tín dụng, bạn hoàn toàn có thể duy trì điểm CIC cao lâu dài. Đây là chìa khóa mở ra cơ hội tài chính tốt hơn, từ mức lãi suất ưu đãi đến hạn mức vay lớn hơn trong tương lai.